QU’EST-CE QUE LE FICHIER DES ECRITURES COMPTABLES – FEC ?

Le fichier des écritures comptables est un document électronique qui récapitule l’ensemble des opérations comptables effectuées par une entreprise sur une période donnée. Il contient l’ensemble des données comptables et des écritures retracées dans tous les journaux comptables au titre d’un exercice. Les écritures y figurant doivent être classées par ordre chronologique.

Le FEC doit contenir sous forme dématérialisée l’ensemble des opérations comptabilisés au cours d’un exercice fiscal dans les journaux comptables (achats, ventes, opérations bancaires ou caisse, frais généraux, opérations diverses …)

QUELLES SONT LES SOCIETES TENUES DE PRODUIRE UN FEC ?

Le FEC est obligatoire pour toutes les entreprises, qui sont tenues à avoir une comptabilité informatisée, quel que soit leur régime fiscal. Les professionnels de la comptabilité, tels que les experts-comptables et les comptables agréés, peuvent également être tenus de produire un FEC pour leurs clients.

QUELLES SONT LES AVANTAGES DU FEC ?

S’il a pour but premier d’améliorer le rendement et la productivité des contrôles fiscaux pour l’administration fiscale, il représente aussi de nombreux avantages pour les entreprises car il permet une gestion plus sécurisée de leur comptabilité : baisse du taux d’erreur, accès rapide aux factures et devis, transmission sécurisée des données aux professionnels des chiffres (Expert-comptable par exemple), …

A QUI EST DESTINE LE FICHIER DES ECRITURES COMPTABLES –FEC ?

Toute entreprise soumise à l’obligation de tenir une comptabilité sous format électronique est tenue de remettre une copie du fichier des écritures comptables, établis selon la réglementation en vigueur, aux agents de l’administration fiscale lors d’une vérification comptable (Article 210 du code général des impôts 2023 –Livre II_ Procédures fiscales).

Le fichier doit être produit dans le respect de toutes les normes en vigueur.

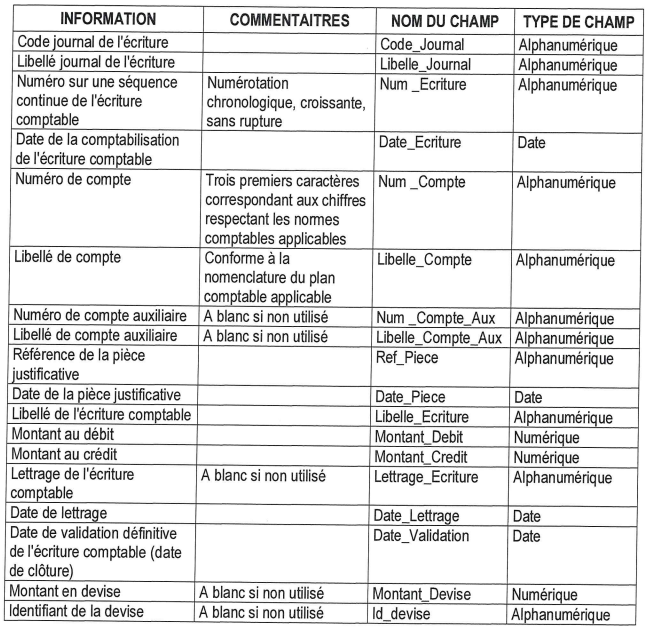

QUELLES SONT LES DONNEES QUE DOIT CONTENIR LE FEC ?

Il faut souligner que ce fichier est normé par l’administration fiscale, pour cette raison il faut voir avec l’éditeur de votre logiciel pour s’assurer que le fichier généré par votre système comptable est conforme à la loi (l’avis 24- du CNC).

Par ailleurs, il est fortement conseillé de constituer le fichier des écritures comptables et la documentation y correspondante à chaque fin d’exercice fiscal et les archiver pour pouvoir s’en servir en cas de vérification.

Le tableau suivant résume la liste et le format que doit inclure ledit fichier suivant l’avis 24 du CNC.